Удержание НДФЛ с дивидендов

Формулировка проблемы

При начислении дивидендов часть суммы выплачивается непосредственно учредителю, а часть суммы удерживается и уплачивается налоговой в виде НДФЛ.

Проблема в том, что если мы начислим всю сумму дивидендов учредителю, а НДФЛ начислим отдельно, то у нас (в зависимости от документооборота) могут образоваться расходы на сумму НДФЛ и на эту же сумму будет "висеть" остаток в расчетах с учредителем.

Мы также можем оформлять налоги не как начисление налогов, а как "Прочие расчеты" и оплату проводить также как прочие расчеты, что мы считаем не очень "красивым" решением.

Есть несколько способов удержания НДФЛ с дивидендов, которые мы знаем.

Сегодня в этой статье-инструкции про один из них.

Исходные данные

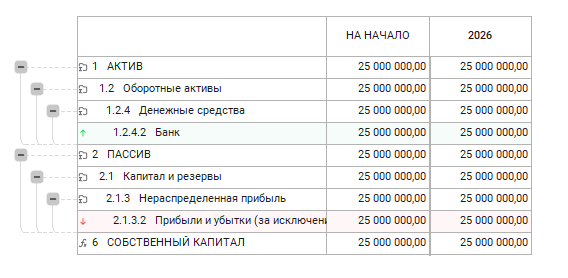

Компания по результатам работы получила прибыль и имеет достаточно собственного капитала для выплаты дивидендов

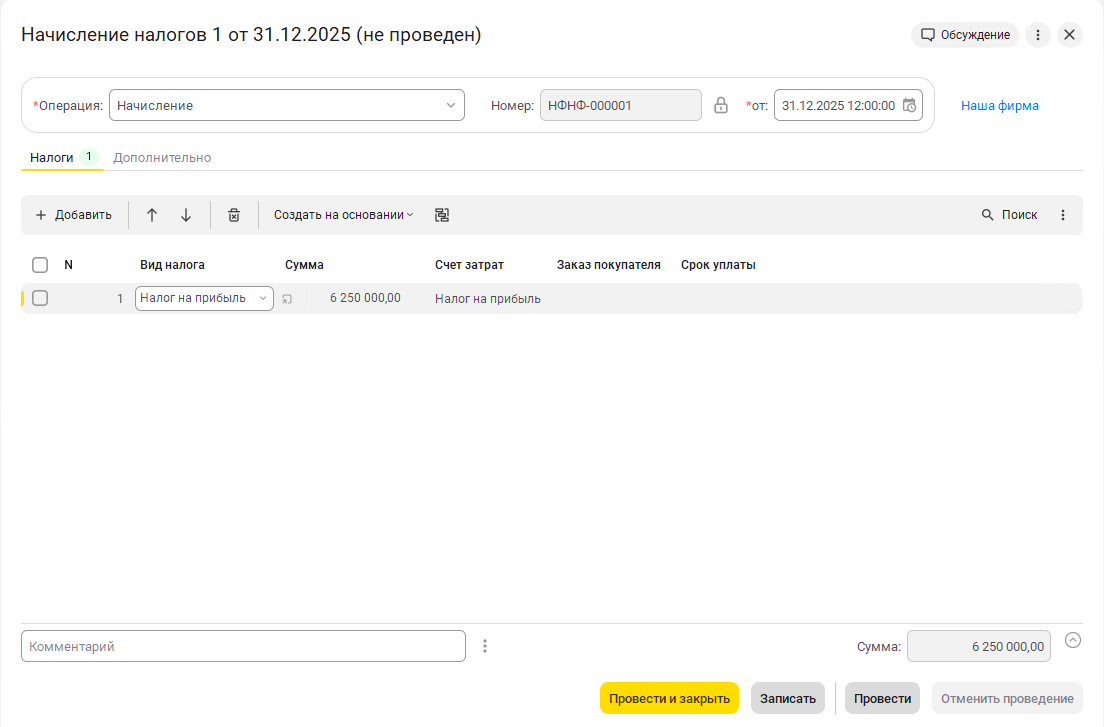

Начисляем налог на прибыль

- Документ "Начисление налогов"

- Операция "Начисление"

- Вид налога "Налог на прибыль"

- Сумма "6 250 000"

- Счет затрат "Налог на прибыль"

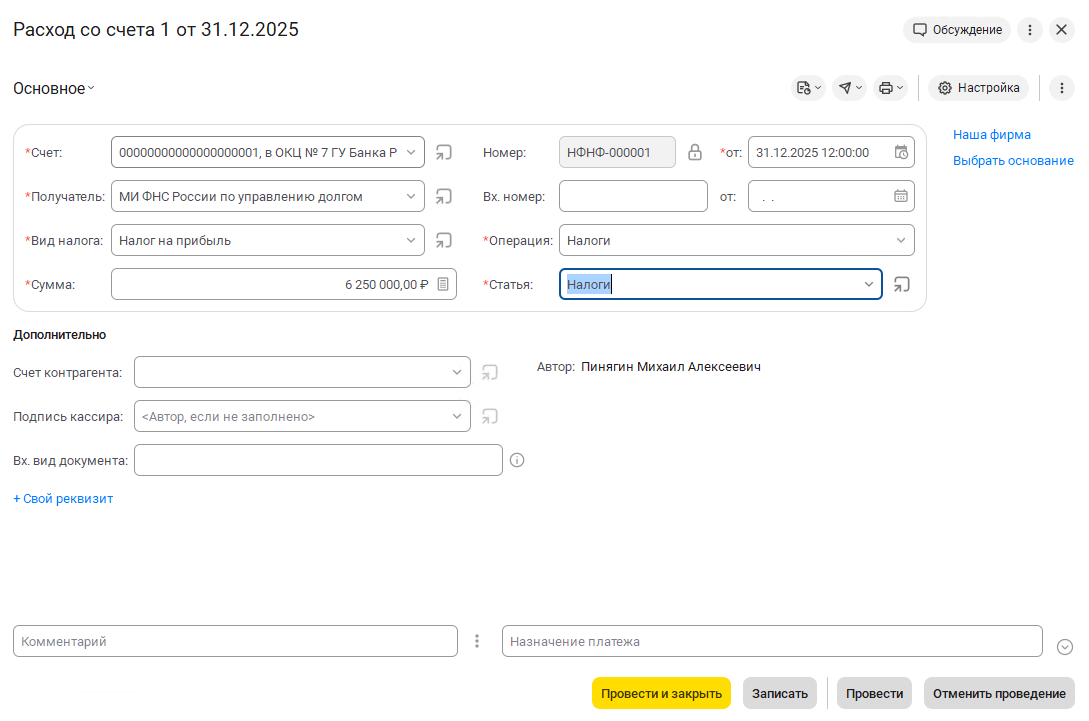

Оплачиваем налог на прибыль

- Документ "Расход со счета"

- Операция "Налоги"

- Статья "Налоги"

- Вид налога "Налог на прибыль" (для упрощения примера)

- Сумма "6 250 000"

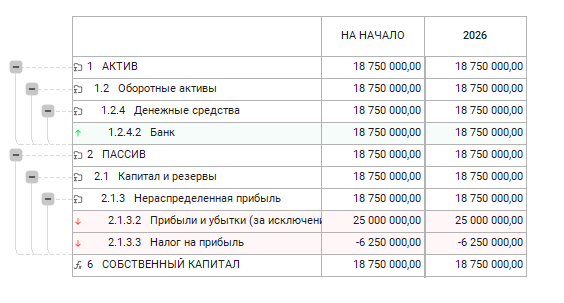

После данных операций все готово к реформации баланса

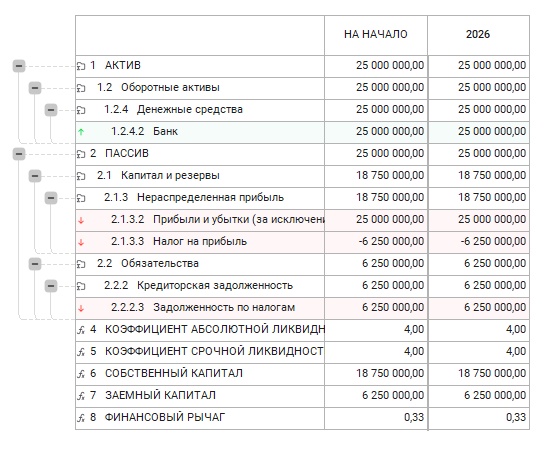

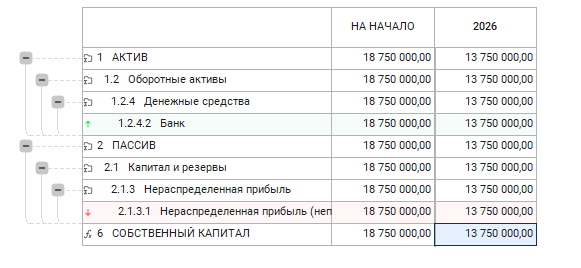

В балансе в пассивах мы видим в "Прибыли и убытки", а также "Налог на прибыль".

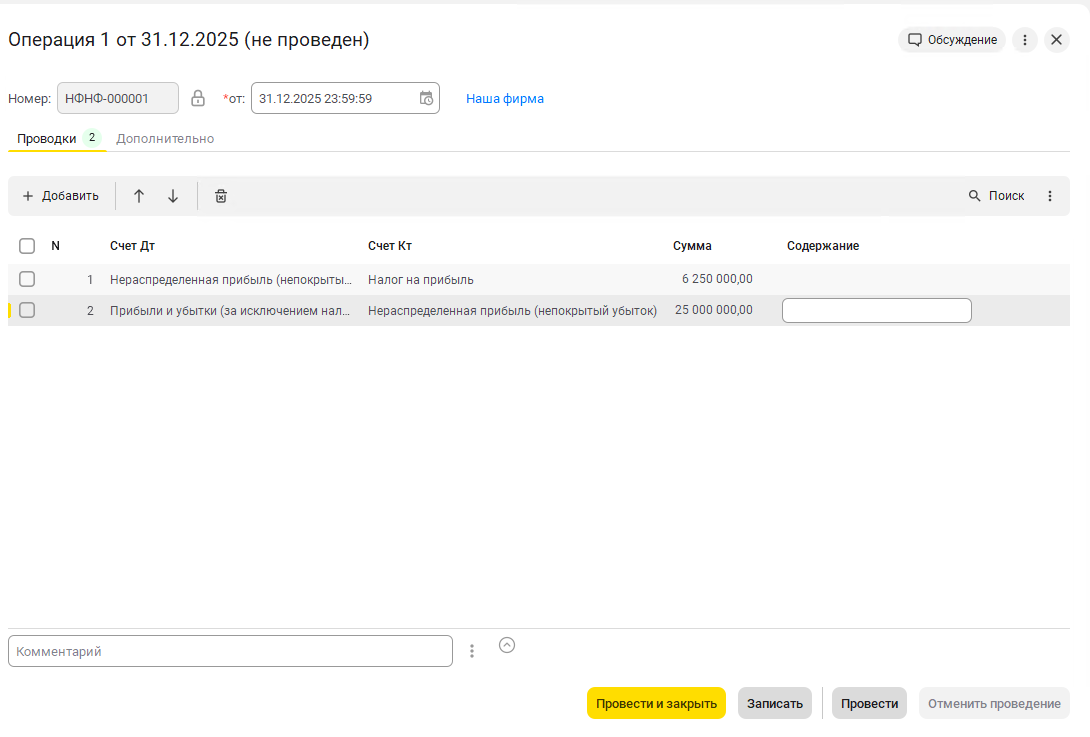

Реформация баланса

Реформация баланса - это подведение итогов.

Иначе говоря, переброска остатков со счетов "Прибыли и убытки" и "Налог на прибыль" на счет "Нераспределенная прибыль (непокрытый убыток)"

- Документ "Операция"

- Дата - конец года

- Строка 1

- Счет Дт "Нераспределенная прибыль (непокрытый убыток)"

- Счет Кт "Налог на прибыль"

- Сумма - сумма остатка на счете "Налог на прибыль"

- Строка 2

- Счет Дт "Прибыли и убытки (за исключением налога на прибыль)"

Счет Кт "Нераспределенная прибыль (непокрытый убыток)" - Сумма - сумма остатка на счете "Прибыли и убытки (за исключением налога на прибыль)"

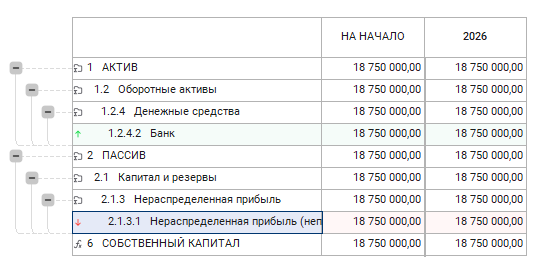

В результате операции мы "обнулили" счет "Прибыли и убытки" и "Налог на прибыль", которые будут отражать прибыли и убытки за новый налоговый период.

Начисление и выплата дивидендов и НДФЛ

Проанализировав активы и пассивы, мы приняли решение начислить 5 000 000 дивидендов. НДФЛ из них 650 000 рублей.

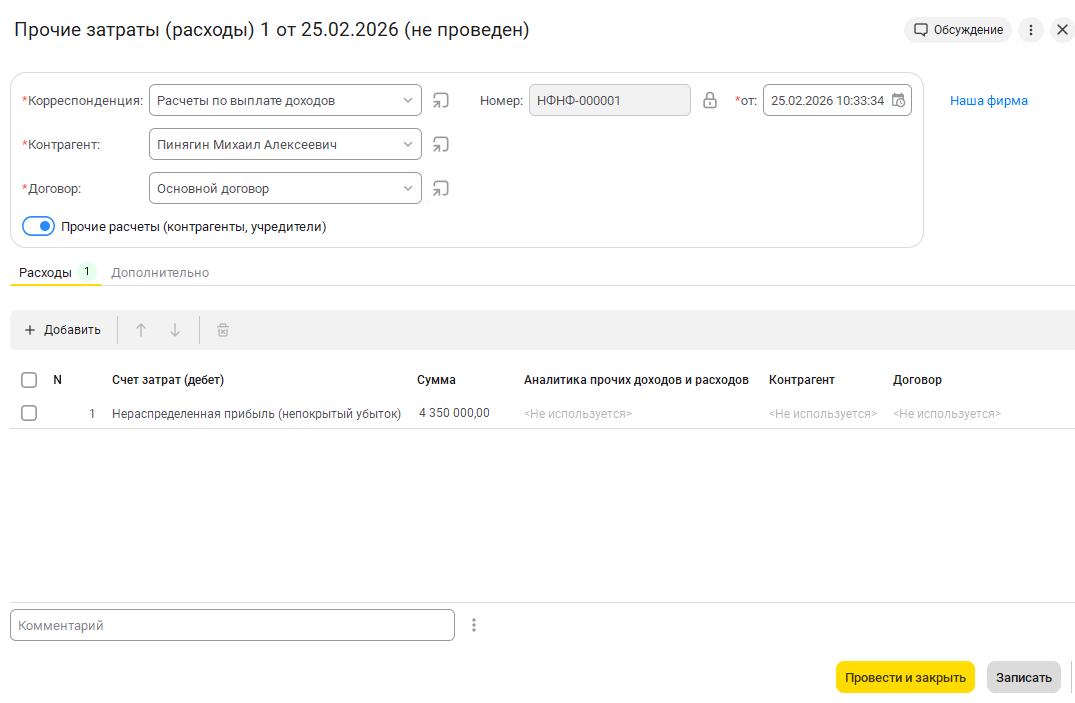

Начисление дивидендов

- Документ "Прочие затраты (расходы)"

- Галка "Прочие расчеты (контрагенты, учредители)"

- Корреспонденция "Расчеты по выплате доходов"

- Контрагент - учредитель (ссылка на справочник Контрагентов)

- Договор - договор между контрагентом и организацией с видом Прочее

- Счет затрат (дебет) - "Нераспределенная прибыль (непокрытый убыток)"

- Сумма - 4 350 000 (без НДФЛ)

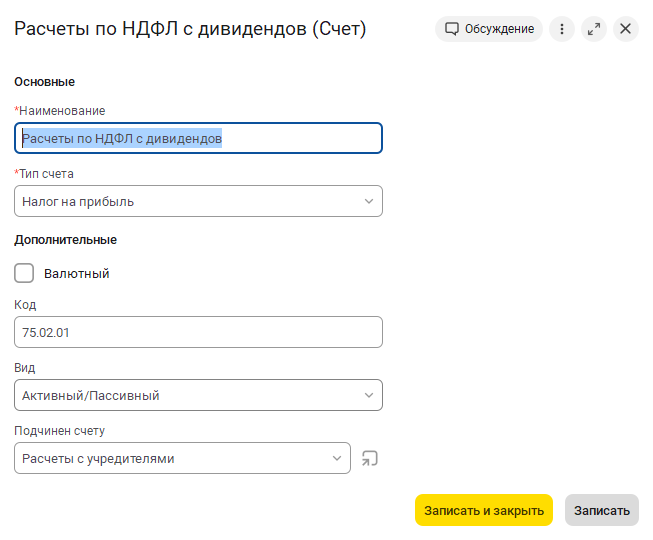

Начисления НДФЛ

Для начисления НДФЛ создадим специальный счет учета

- Наименование "Расчеты по НДФЛ с дивидендов"

- Тип счета "Налог на прибыль" (!)

- Код счета "75.02.01"

- Вид "Активный/Пассивный"

- Подчинен счету "Расчеты с учредителями" (75)

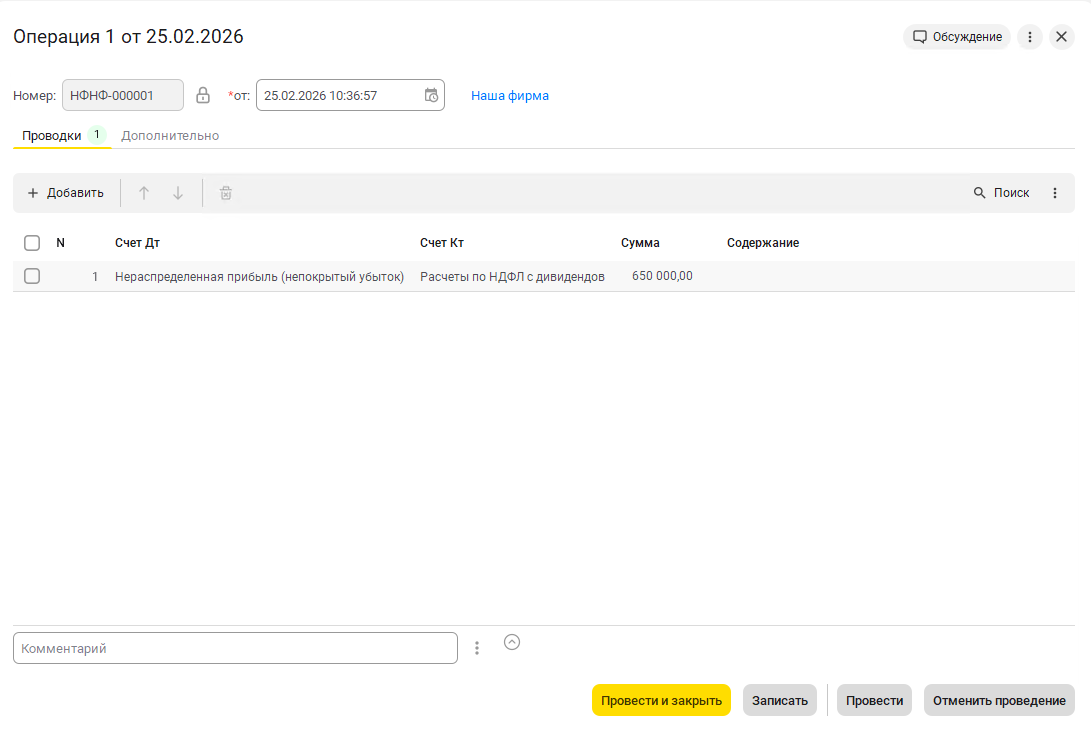

Далее, мы используем этот счет в начислении части суммы, которая относится к НДФЛ

- Документ "Операция"

- Счет Дт "Нераспределенная прибыль (непокрытый убыток)"

- Счет Кт "Расчеты по НДФЛ с дивидендов"

- Сумма 650 000 рублей (сумма НДФЛ с дивидендов)

В результате операции мы уменьшили нераспределенную прибыль и зафиксировали долг перед учредителем, а также часть суммы как НДФЛ

Далее, переносим сумму НДФЛ на налоговую

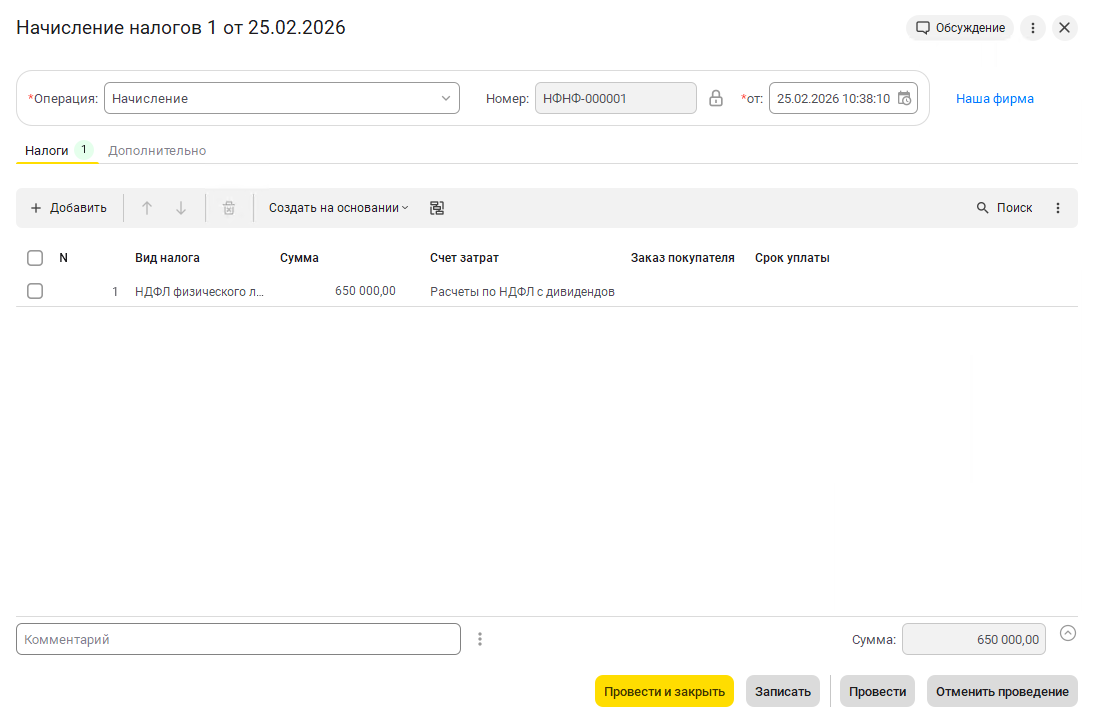

- Документ "Начисление налогов"

- Операция "Начисление"

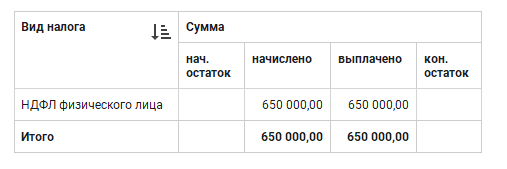

- Вид налога "НДФЛ физического лица"

- Сумма - сумма НДФЛ (650 000)

- Счет затрат "Расчеты по НДФЛ с дивидендов" (!)

Обратите внимание - мы выбрали счет затрат "Расчеты по НДФЛ с дивидендов", который имеет тип "Налог на прибыль". Это самое главное в нашем кейсе. В начислении налогов мы можем выбрать счета только с типами: расходы, затраты, а также налог на прибыль. Тип счета "Налог на прибыль" - специфичный. При выборе этого типа счета сумма не уходит в расходы (что нам требуется), а остается в остатке, который мы с вами перекрыли операцией выше. Именно по этой причине мы, при создании счета выбрали этот тип.

В результате проведения документа мы перенесли сумму с "Расчеты по НДФЛ с дивидендов" на "Задолженность по налогам"

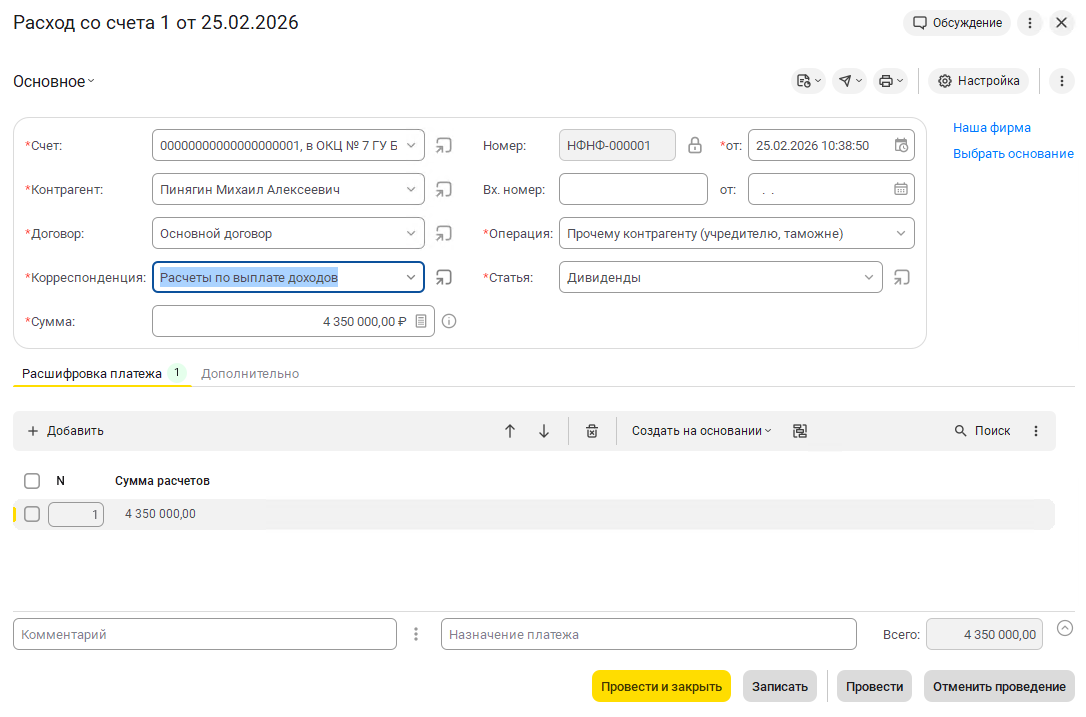

Выплата дивидендов

Документ "Расход со счета"

Операция "Прочему контрагенту (учредителю, таможне)"

Статья "Дивиденды" (или аналогичная)

Контрагент - учредитель

Договор - договор с видом прочее (как в начислении дивидендов)

Корреспонденция "Расчеты по выплате доходов" (как в начислении дивидендов)

Сумма - сумма выплачиваемых дивидендов

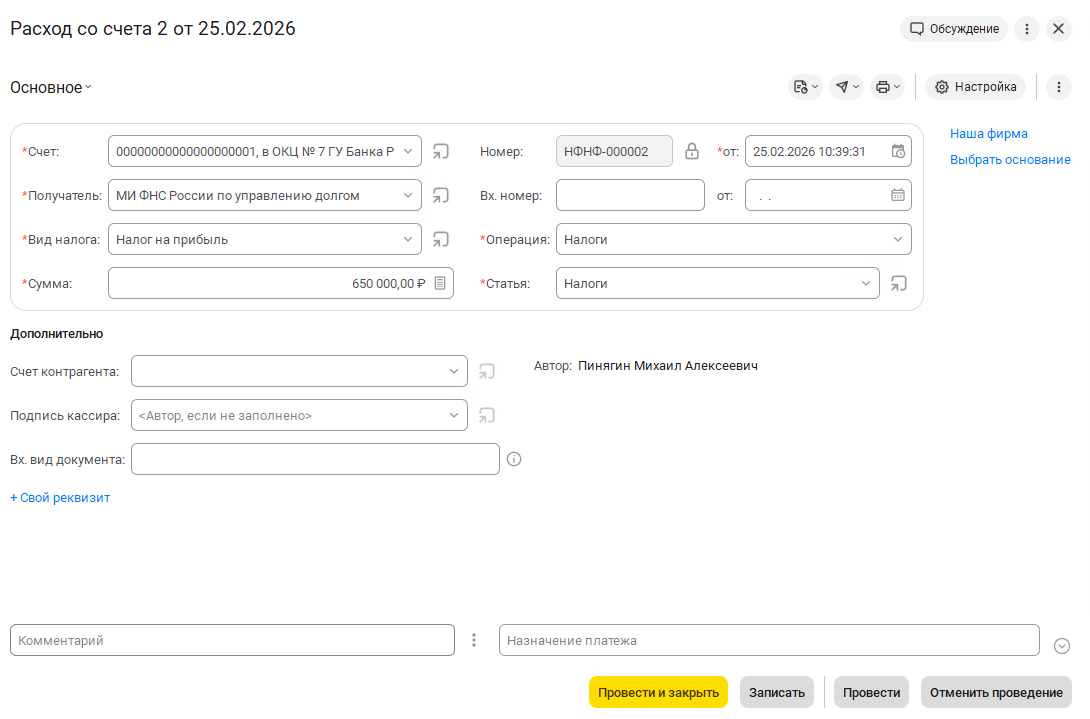

Выплата НДФЛ

Оформляется, как обычная выплата налогов

Документ "Расход со счета"

Операция "Налоги"

Статья "Налоги" (или аналогичная)

Вид налога "НДФЛ физического лица" (для упрощения примера не используем ЕНС)

Сумма - сумма НДФЛ

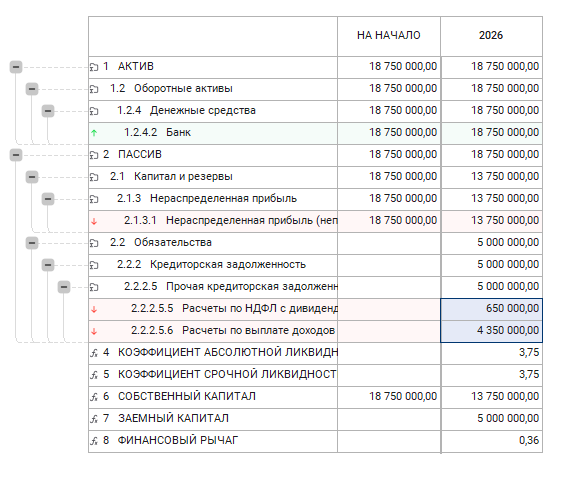

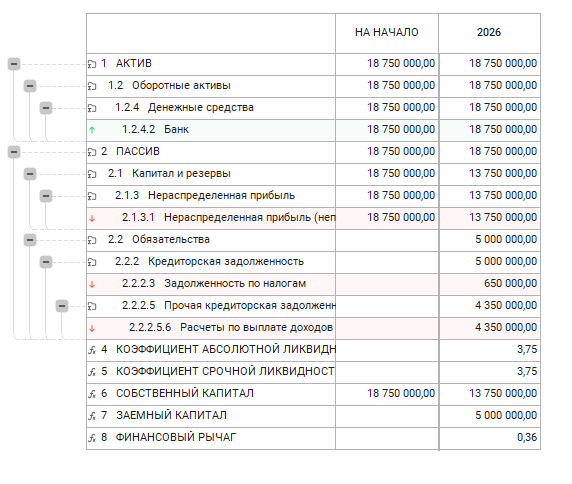

Результаты отражения в учете

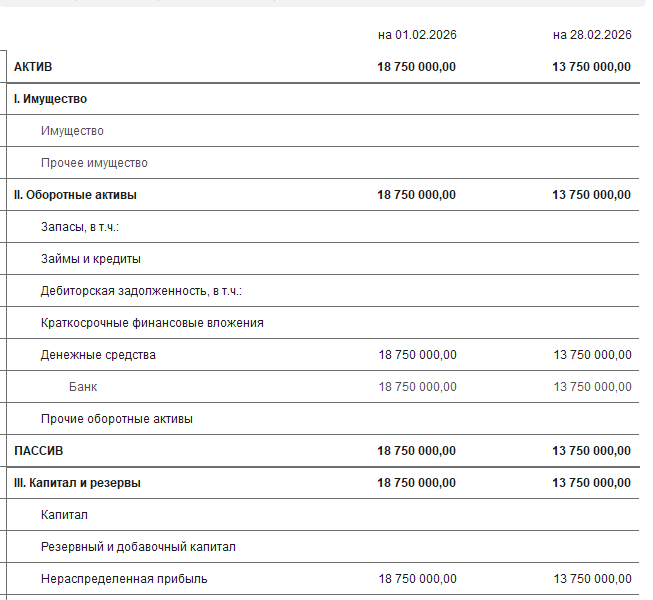

Анализ бизнеса (баланс)

Баланс:

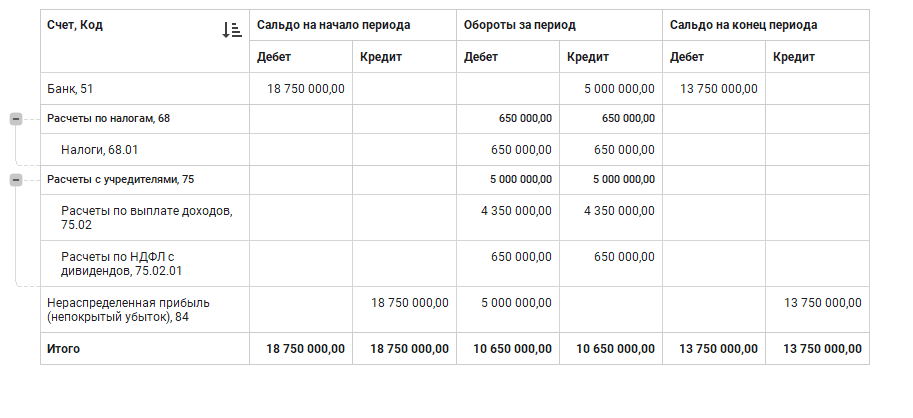

Оборотно-сальдовая ведомость:

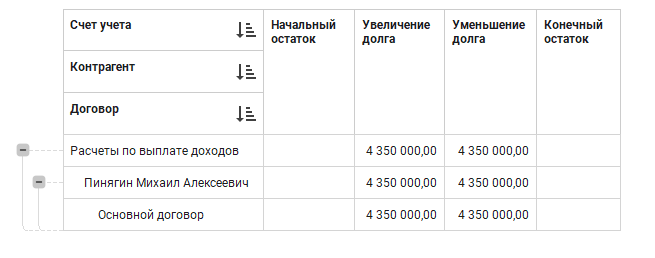

Расчеты по прочим операциям

Расчеты по налогам

На доходы и расходы данные операции не повлияли

Спасибо за подготовку материала аналитику Алику Галину и консультанту Антону Андрееву

Начало работы с