- Не удерживаем сумму своего комиссионного вознаграждения

- Удерживаем сумму своего комиссионного вознаграждения

У нас есть два варианта работы с комитентом.

- Не удерживаем сумму своего комиссионного вознаграждения

- Удерживаем сумму своего комиссионного вознаграждения

Не удерживаем сумму (влияние на активы/пассивы и доходы/расходы)

1) Получили товар на комиссию. Приходная накладная с видом операции "Прием на комиссию"

Например, шкатулку 1 шт. за 5000 рублей.

Не влияет на активы/пассивы и доходы/расходы. Никто никому ничего не должен (по деньгам).

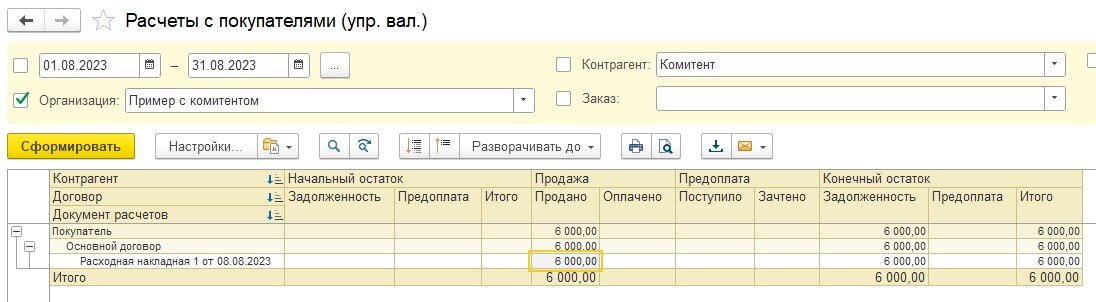

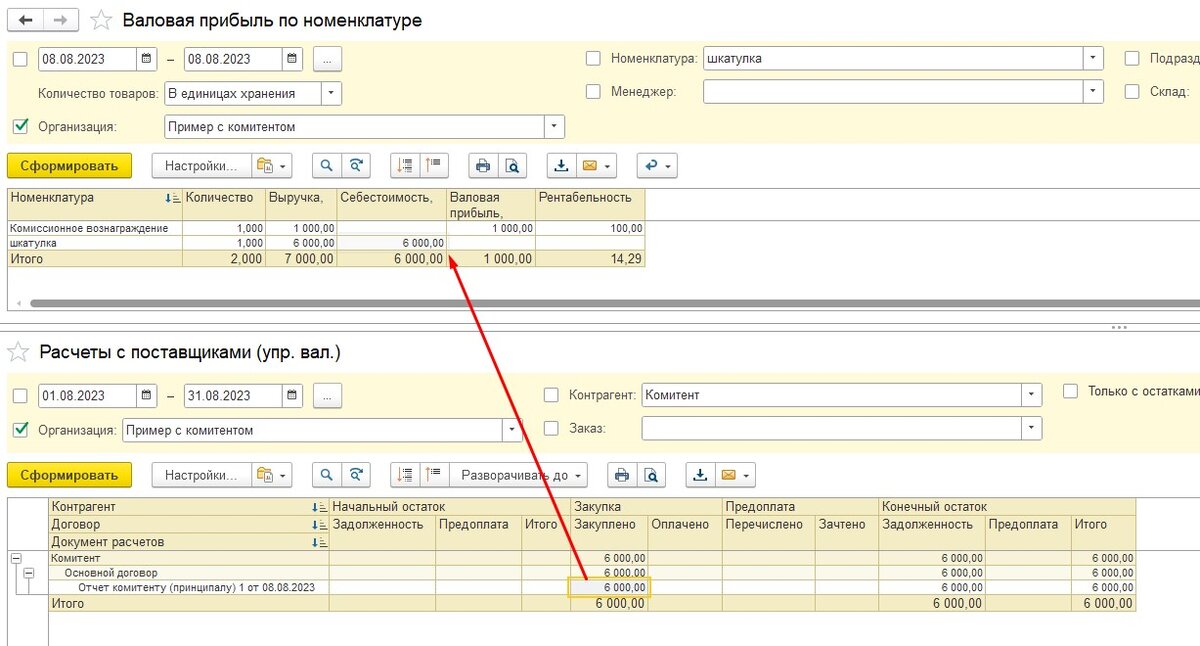

2) Продали товар. Оформили Расходную накладную. Например, продали за 6000 рублей.

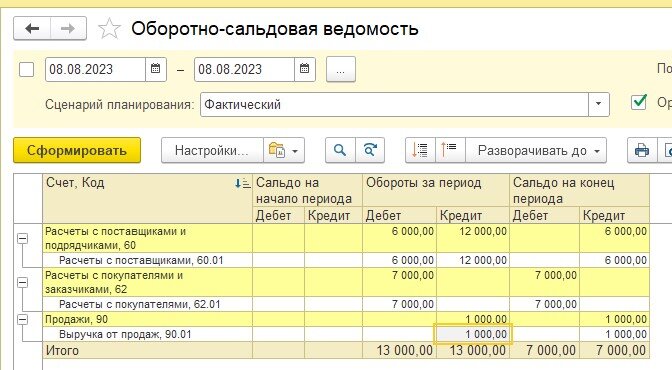

Возникает дебиторская задолженность покупателя на 6000 рублей.

В отчете «Валовая прибыль» видим Выручку на сумму 6000 рублей по проданной конечному покупателю номенклатуре без себестоимости (себестоимость появится, когда оформим отчет комитенту)

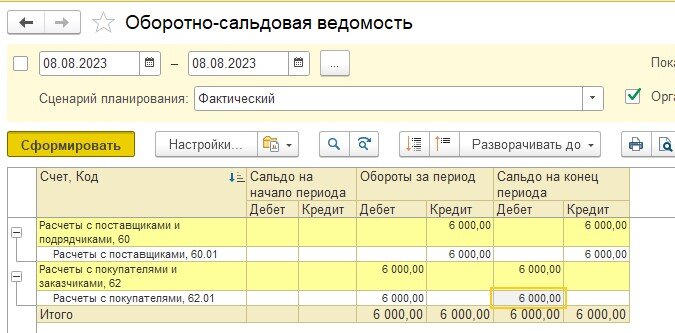

В отчете «Валовая прибыль» видим Выручку на сумму 6000 рублей по проданной конечному покупателю номенклатуре без себестоимости (себестоимость появится, когда оформим отчет комитенту) В оборотно-сальдовой ведомости видим как долг покупателя, так и наш долг поставщику (Дохода ведь нет, а проводку Дт/Кт делать надо. В Дт у нас покупатель и при обычной продаже в Кт у нас доход в виде выручки, но, чтобы отчет по Доходам совпадал с ОСВ, то в ОСВ в Кт у нас Расчеты с поставщиками).

В оборотно-сальдовой ведомости видим как долг покупателя, так и наш долг поставщику (Дохода ведь нет, а проводку Дт/Кт делать надо. В Дт у нас покупатель и при обычной продаже в Кт у нас доход в виде выручки, но, чтобы отчет по Доходам совпадал с ОСВ, то в ОСВ в Кт у нас Расчеты с поставщиками). Причем в отчете «Расчеты с поставщиками» кредиторскую задолженность перед поставщиком не видим, поскольку на момент оформления продажи конечному система «не знает», чей конкретно товар продали и на каких условиях.

Причем в отчете «Расчеты с поставщиками» кредиторскую задолженность перед поставщиком не видим, поскольку на момент оформления продажи конечному система «не знает», чей конкретно товар продали и на каких условиях. То есть в этот момент и до оформления отчета комитенту у нас не совпадают следующие отчеты:

То есть в этот момент и до оформления отчета комитенту у нас не совпадают следующие отчеты:

- В отчете Валовая прибыль есть данные о продажах, а в отчете Доходы и расходы (и Анализ бизнеса) дохода нет

- В отчете ОСВ, балансе и в анализе бизнесе мы уже видим, что в будущем должны эти 6000 поставщику, а в отчете Расчеты с поставщиком этих данных не видим.

То есть иначе по отчетам (регистрам) у нас есть прибыль, равная задолженности покупателя; в ОСВ, балансе и анализе бизнеса у нас задолженность покупателя равна задолженности поставщикам.

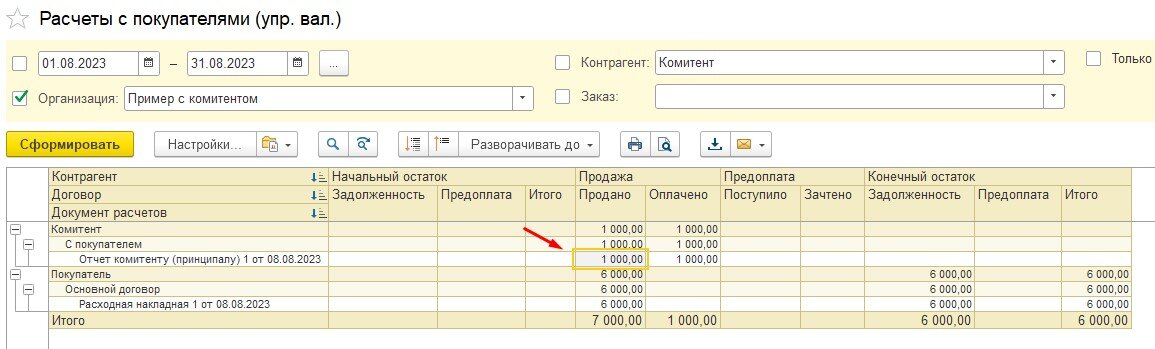

3) Сделали отчет комитенту. Указали цену 6000 рублей, цену поступления 5000 рублей и сумму комиссии 1000 рублей

Повторю, мы НЕ удерживаем комиссию

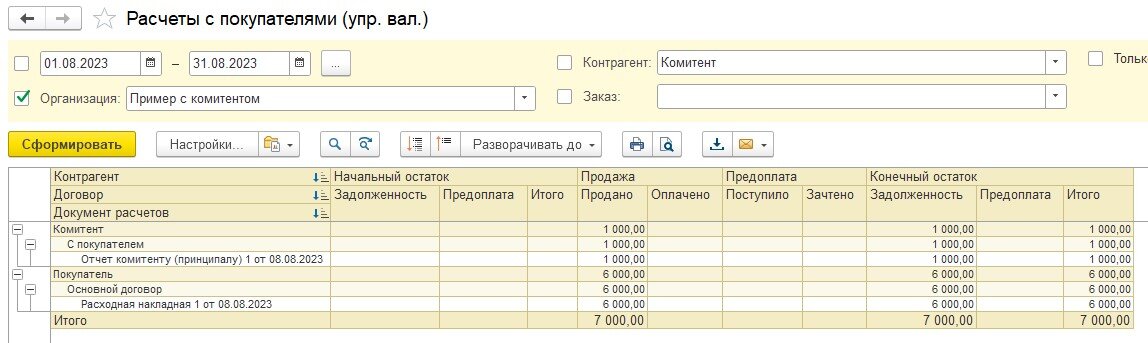

Возникает дебиторская задолженность у комитента. Комитент, как покупатель наших услуг стал должен 1000 рублей (это отражается по договору с покупателем, ссылка на который есть в договоре с комитентом и которую система требует заполнить).

Данная сумма (1000 рублей) отражается в Доходах (и анализ бизнеса) и в выручке от продаж по номенклатуре "Услуга комиссионного вознаграждения" (которую система требует заполнить).

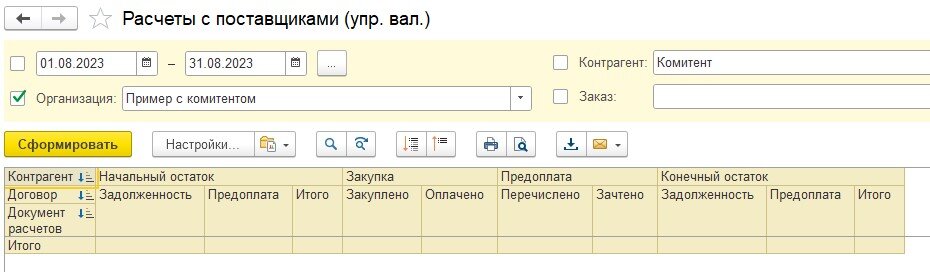

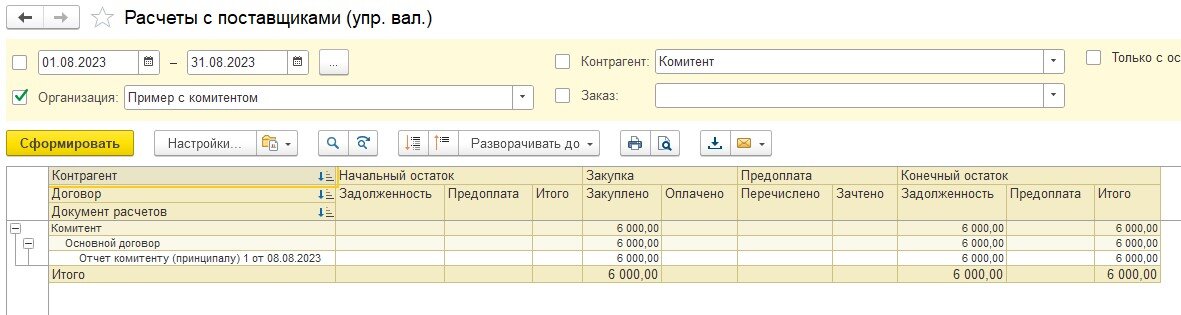

А также возникает кредиторская задолженность перед комитентом на сумму ранее принятого товара (6000 рублей).

В итоге имеем:

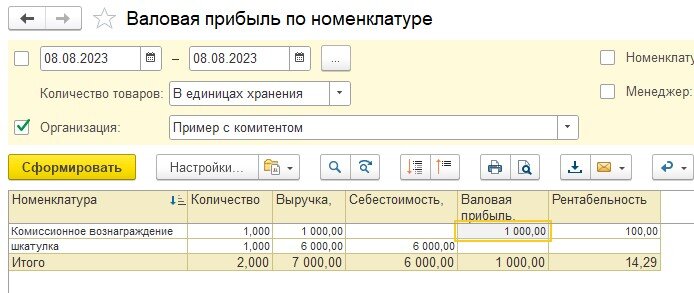

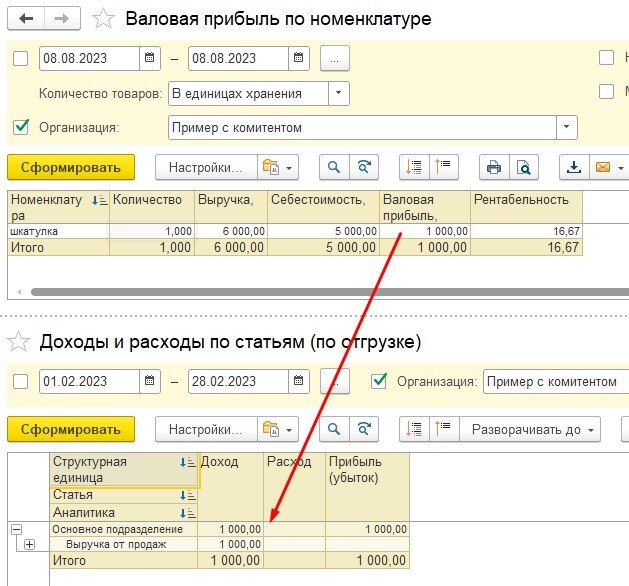

Продажи шкатулки: 1 шт, Выручка: 6000 рублей, Себестоимость продаж: 6000 рублей, Прибыль: 0 рублей

Продажи услуги: 1 шт, Выручка: 1000 рублей, Себестоимость продаж: 0 рублей, Прибыль 1000 рублей.

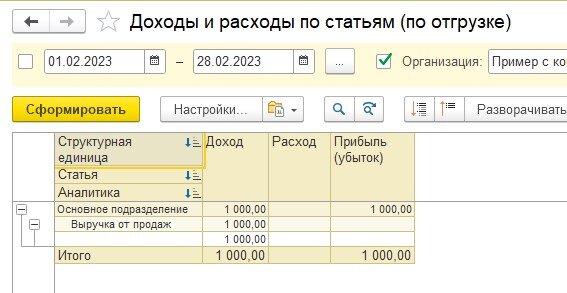

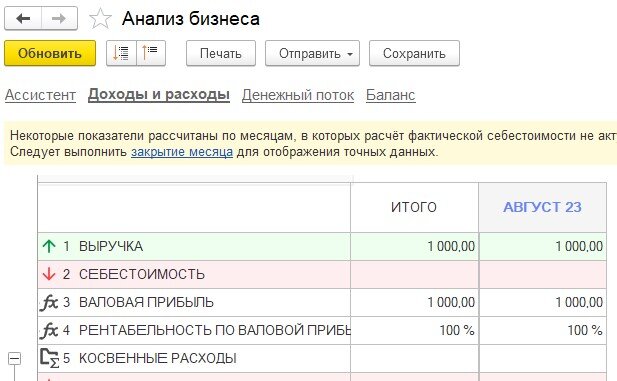

В Доходах и расходах, а также в Анализе бизнеса мы увидим не двумя строкам, а одной строкой сразу сумму 1000 рублей дохода без расходов.

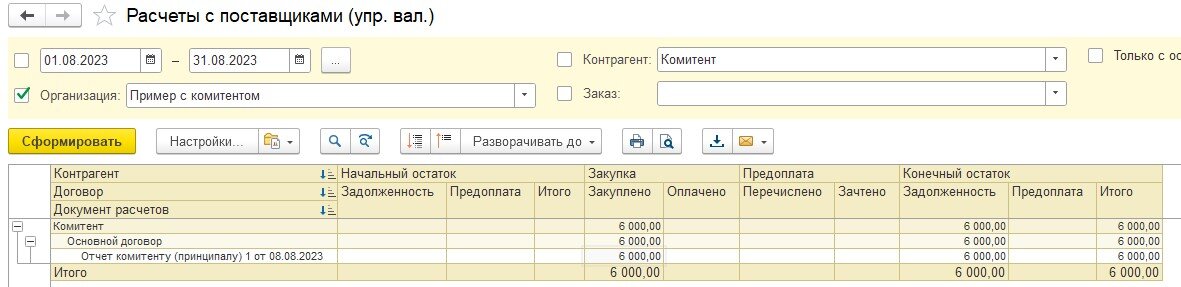

Дебиторская задолженность конечного покупателя: 6000 рублей

Дебиторская задолженность комитента: 1000 рублей

Кредиторская задолженность перед комитентом: 6000 рублей

Далее, по документообороту, мы или самостоятельно зачитываем 1000 рублей, которую нам должен комитент, и переводим ему только разницу или действительно платим полную сумму (6000 рублей) и получаем от него комиссионные.

Удерживаем комиссию (и влияние на активы/пассивы и доходы/расходы)

1) – 2) пункт – одинаковые

3) Сделали отчет комитенту. Указали цену 6000 рублей, цену поступления 5000 рублей и сумму комиссии 1000 рублей

Повторю, мы удерживаем комиссию

Возникает дебиторская задолженность у комитента. Комитент, как покупатель наших услуг стал должен 1000 рублей (это отражается по договору с покупателем, ссылка на который есть в договоре с комитентом и которую система требует заполнить).

А также возникает кредиторская задолженность перед комитентом на сумму ранее принятого товара (6000 рублей), которая уменьшается на сумму возникшей дебиторской задолженности (1000 рублей). Итого 5000 рублей в кредиторской задолженности перед комитентом.

Данная сумма (с учетом удержанной комиссии) отражается в себестоимости от продаж по проданной номенклатуре. Дополнительной выручке по услуги комиссионного вознаграждения нет, но несмотря на это система требует поставить номенклатуру услуги комиссионного вознаграждения[1].

[1] В действительности в версии 3.0.4 есть ошибка. В отчете по продажам проходит выручка по номенклатуре услуги комиссионного вознаграждения. Из-за этого отчет по валовой прибыли не совпадает с отчетом Доходы и расходы и с Анализом бизнеса. Данная ошибка будет исправлена в 3.0.5. В вашей версии УНФ уже исправлено.

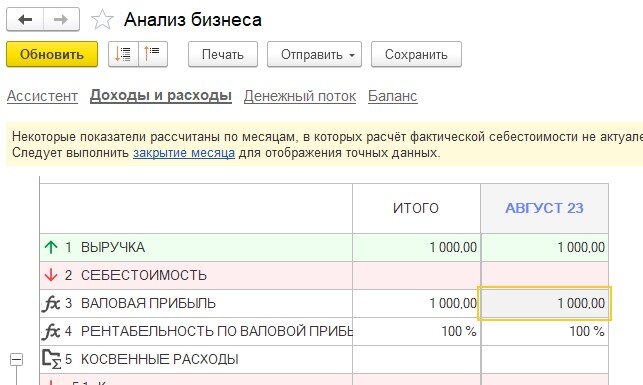

В доходах и расходах (и в Анализе бизнеса) отразится только 1000 рублей, как доход от суммы комиссии.

В доходах и расходах (и в Анализе бизнеса) отразится только 1000 рублей, как доход от суммы комиссии.

Продажи шкатулки: 1 шт, Выручка: 6000 рублей, Себестоимость продаж: 5000 рублей, Прибыль: 1000 рублей (в прошлой схеме выручка = себестоимости)

Продажи услуг нет (в прошлой схеме выручка = сумме комиссии)

В Доходах и расходах, а также в Анализе бизнеса мы увидим сразу сумму 1000 рублей дохода без себестоимости продаж (без изменения по сравнению с прошлой схемой).

Дебиторская задолженность конечного покупателя: 6000 рублей (в прошлой схеме также)

Дебиторская задолженность комитента – нет (в прошлой схеме 1000 рублей).

Кредиторская задолженность перед комитентом: 5000 рублей (в прошлой схеме 6000 рублей).

Начало работы с